Claim met Vermogen !

Concept

AOW-privéPlan, BonusPlan, FiscaalvooordeelPlan, FundPlan, GarantiePlusPlan, KapitaalPlan, KoersPlan, KoopsomPlan, MixPlan, PremieSpaarPlan, RendementsPlan, SprintPlan, ToekomstPlan, VermogensPlan, VliegwielPlan: plannen, plannen en nog eens plannen...

(Voordat u verder leest, een kleine aanbeveling om eerst de tekst helemaal te lezen en pas bij de 2e lezing de links te openen)

Plannen, wie heeft ze niet? Maar dan in de vorm van doelen: studie, woning, verbouwing, pensioen. Doelen waarover u ooit misschien niet eens nadacht. Totdat die ene adviseur langskomt en uw ontwakende verlangen om naar een doel toe te werken vorm krijgt. Laat nou net die adviseur, binnen een woud aan (fiscale) regels, ook een fantastische oplossing hebben om om dat doel te kunnen bereiken! Uw al dan niet latente behoeftes worden omgezet in een Plan op maat: De_Spaarbelegger,_uitgekiend_persoonlijk_advies De_Spaarbelegger Advieswijzer

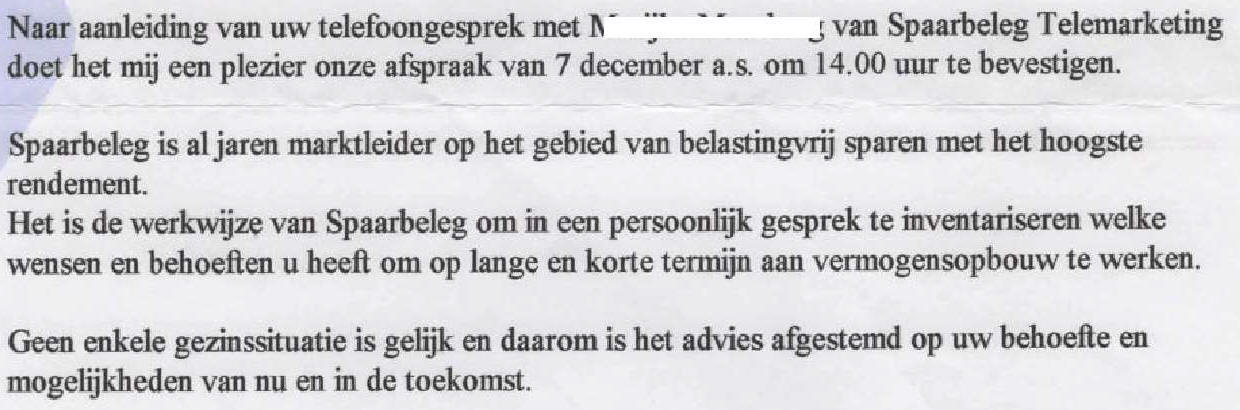

Plannen met een door de wetgever opgelegde lange looptijd van minimaal 15 jaar voor een belastingvrije spaarpot? En dan is daar dat telefoontje van een van de vele onafhankelijke tussenpersonen van Spaarbeleg (tegenwoordig onder de naam Knab,ooit 100% dochter van AEGON, even ASR en sinds 1-11-2024 de Oostenrijkse bank BAWAG) - met het unieke Spaarbeleg SprintPlan (folder versie SP1.02.8 okt'97, Uw adviseur: Gerald Wansink van De Spaarbelegger Arnhem, later Financieel Compleet Velp). Sparen op topsnelheid (folder SP1.024 feb'98, Uw adviseur: AAB van Eeden, Finalim) Geld maken op topsnelheid (folder SP1.02.6 mei'98, Uw adviseur: Schut Adviesgroep Wolvega )

Met belastingvoordeel op topsnelheid geld maken? SprintPlan!

Patriek Sluijmer, één van onze specialisten die alles weet over een hoog rendement op de middellange termijn [ folder versie SP1.02.7 oktober '98, Uw adviseur: Van den Ende Naaldwijk ]

In 5 jaar naar een hoog rendement.

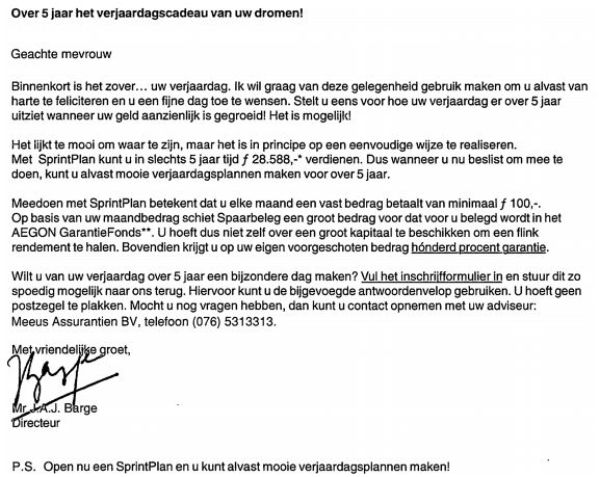

Vindt u dat een gewone spaarrekening te weinig oplevert en een spaarplan te lang duurt? Dan is er nu voor u het Spaarbeleg SprintPlan. SprintPlan is voor u, als u meteen op topsnelheid wilt liggen en snel aan de finish wilt zijn. Want met SprintPlan kun u profiteren van een hoog rendement in 5 jaar, met belastingvoordeel.

Met ƒ 150,- per maand over 5 jaar maar liefst ƒ 14.900,- belastingvrij!

Meer weten?

Wilt u meer weten over SprintPlan van Spaarbeleg? Neem dan contact op met een van de vele adviseurs waarmee Spaarbeleg samenwerkt. Zij geven u gratis en vrijblijvend een deskundig advies.

[ folder versie SP1.02.7 oktober '98, Uw adviseur: Van den Ende Naaldwijk ]

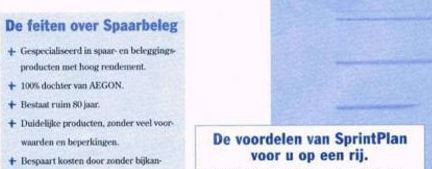

De feiten over Spaarbeleg, de spaarspecialist. Patriek Sluijmer: 'Ik zet de voordelen van het SprintPlan graag voor u op een rij.'

- In 5 jaar tijd een hoog rendement. [ SprintPlan - Rekenvoorbeeld van adviseur Drs. Anne-Marie te Maarssen van De Spaarbelegger Den Haag, inleg ƒ 200,00 per maand ]

- Profiteren van een belastingvrije uitkering.

- De fiscus betaalt een deel van uw inleg mee.

- Al meedoen vanaf ƒ 100,- per maand.

- Ingebouwde zekerheid

- Beheer Spaarbeleg GarantieFonds door beleggingsexperts van AEGON.

Spaar als de beste met Spaarbeleg. De spaarspecialist

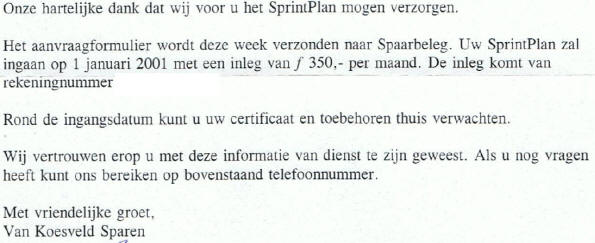

[ folder SP1.02.7 oktober '98, Uw adviseur: Van Koesveld Barneveld]

Update 2024: via social media hebben we onlangs een oproep geplaatst om folders toe te sturen. In hun rotsvast geloof in collectieve oplossingen, hebben velen hun dossiers helaas schromelijk verwaarloosd, maar een enkeling heeft ze nog. Wat blijkt? AEGON heeft in (buiten)gerechtelijke procedures telkens versies getoond voor rechtstreekse informatieverzoeken! Deze hebben op de achterkant linksonder als kenmerk SP01.1.x maand/jaar (bel direct (030) 60 25 200), terwijl het drukwerk wat adviseurs aan hun (potentiële) klanten gaven begint met SP01.2.x, gevolgd door maand/jaar (Uw adviseur staat voor u klaar!) Met ook op de achterkant een kader waarin adviseurs hun kantoorstempel of visitekaartje kwijt konden (Uw adviseur: Van Koesveld Barneveld). En zo werden ook rechters op het verkeerde been gezet...

SP1.01.0 november '99 (Folder versie Direct Mail)

%2060%2025%20200%20www.spaarbeleg.nl.JPG)

SP1.02.1 januari 2000 (Folder versie Tussenpersoon)

BEL_VAN_KOESVELD voor de voorwaarden

Eerst dus even contact voor persoonlijk advies en inschrijven. Klaar voor de start? AF>>Start: SprintPlan 0739760912 via Van Koesveld Barneveld

En ja hoor, inclusief tussentijdse advisering, na 5 jaar ... niets, nada, niente, noppes, nothing. Geen hoog rendement, geen (belastingvrije) uitkering, geen kapitaalsopbouw, inleg weg, garantie tot de voordeur, de beleggingsexperts van en vooral voor AEGON. Rien ne va plus, het geld is niet meer van u. Vragen? Uw tussenpersoon: Van Koesveld (0342) 424242 Aegon in 2019: Intermediair Van Koesveld Beheer. Anno 2024? Van Koesveld Barnseweg 114 Barneveld T. 0342-424242

2000-03 SP1.02.0 november'99 3A4 Adv De Spaarbelegger Kauer

Gedeelde smart is halve smart, dus u sluit zich aan bij lotgenoten. Vooral bij Stichting GESP , Stichting Spirit , Vereniging Consument & Geldzaken en recent Platform Aandelenlease PAL met ConsumentenClaim/Leaseproces, die inmiddels vijftien jaar lang collectieve procedures hebben gevoerd. Wist u veel dat het een kansloze missie is/was/werd? Zoals verwacht, heeft Vereniging Consument & Geldzaken op 29 januari 2016 cassatie bij de Hoge Raad over ZWENDEL glansloos verloren, ConsumentenClaim verging het niet veel anders.

De collectieve procedure duurt iedereen uiteraard veel te lang, een enkeling neemt daarom ook zelf contact op met AEGON voor een individuele schadevergoeding vergelijkbaar met wat anderen op het forum van (AVROTROS)-RADAR claimen. Groot is de teleurstelling wanneer men (uiteraard) niet in aanmerking komt voor coulance, tot op de dag van vandaag worden sommige deelnemers ervan verdacht in werkelijkheid ten dienste van AEGON berichten op internet te plaatsen. (nietwaar Sprintlost alias Mario Kieft, jurist bij AEGON onder supervisie van huisadvocaat Grolleman?)

Die enkeling met lef - maar zonder kennis van zaken - komt uiteindelijk terecht bij ervaringsdeskundige ClaimConcept, met een afwijkende tactiek. Niet uitsluitend collectief met als doel gelijke behandeling, maar in de eerste plaats om individueel schadevergoeding te krijgen vergelijkbaar met eerdere successen. Geen alles of niets, maar individuele gerechtigheid. Geen massaclaim, maar massa's claims.

2024-08-07 Asr.Aegon Verweer Spaarbeleg SprintPlan VKB + Prod.01_KvK_ASR_NV + Prod.02_KvK_Knab_NV

2023-06-13 ConsuClaim-@Consument_stuiting_SprintPlan_03-08-2020_ttl.pdf

Klachteninstituut Financiële Dienstverlening Kifid

Sinds 2012 profileert ClaimConcept zich nadrukkelijk op dat forum van RADAR, met individuele procedures niet alleen voor de eigen Vereniging en Stichting Gedupeerden Aandelenlease maar ook voor leden van GESP, PAL, Spirit of Vereniging Consument & Geldzaken. Nadat voor het eerst eind 2011 klachten zijn voorgelegd aan het Klachteninstituut Financiële Dienstverlening, volgt eind 2013 de gunstige uitspraak GC-2013-332 van 15-11-2013:

4.1.4 Ten aanzien van de Sprintplan overeenkomst heeft Aangeslotene gesteld dat de Commissie de klacht daarover niet in behandeling kan nemen op grond van artikel 14 lid I sub b van het Reglement. Gelet op de omstandigheid dat Consument zich in 2005 heeft aangesloten bij de Vereniging Consument en Geldzaken en deze vereniging over voornoemd product een juridische procedure tegen Aangeslotene aanhangig heeft gemaakt die nog niet is afgerond, dient de klacht erover niet ontvankelijk te worden verklaard, aldus Aangeslotene.

4.1.5 De Commissie verwerpt deze stelling van Aangeslotene. Aangeslotene heeft ter zitting desgevraagd beaamd dat sprake is van een zogenaamde 3:305a BW procedure en dat Consument zelf in die procedure niet als procespartij optreedt. Bovendien is kenmerkend voor dergelijke procedures dat daarin geen in een geldsom uitgedrukte vordering tot schadevergoeding kan worden ingesteld en/of toegewezen.

Het opent de weg naar nieuwe successen, zeker wanneer ook de Hoge Raad op 28 maart 2014 in gunstige zin oordeelt over individuele verjaring bij collectieve procedures geworteld in artikel 3:305a BW. Prettige bijkomstigheid: Advocaat-Generaal A. Hammerstein is tevens Voorzitter Bestuur Kifid en behoort als Staatsraad bij de Raad van State tot de hoogste rechters van ons land!

Maar waar geen wil is, is geen weg. Zo heeft

de vice-voorzitter Geschillencommissie, een

bijklussende raadsheer van de Hoge Raad, toch weer een list bedacht om

klachten over Sprintplan af te kunnen wijzen, met uitspraak

GC-2014-347 geheel in strijd met de lijn van de

Hoge Raad inzake individuele verjaring bij 3:305a BW procedures.

Dit terwijl bij Kifid voor onttrekking aan dergelijke collectieve procedures nota

bene een speciale

Verklaring

art. 14.1 sub C bestaat! Zou het deze zelfstandige klager zijn verteld? Vast

niet door raadsheer mr. Jules Wortel, die ooit meende een verzoek tot

wraking zelf te kunnen

afwijzen. Die vast ook

niet de reden zal vertellen van

het bonnetje van Teeven, maar dat is weer

een heel ander verhaal. Of zou de scheiding tussen bedrijven,

politiek, rechterlijke macht, boven- en onderwereld, minder strikt zijn dan bedoeld?

Waar geen wil is, ben je weg. Ter illustratie, nog een aantal procedures bij het Kifid op een rijtje, drie klachten X, Y, Z:

Klacht X: 3 januari 2014 >> Verweer AEGON resulterend in een teleurstellende Uitspraak Ombudsman van 3 april 2014

"Ik stel vast dat de destijds namens de heer X optredende belangenbehartiger pas in maart 2009 een klacht (aan Aegon) heeft voorgelegd. Gelet op de omstandigheid dat de heer X reeds in februari 2005 op de hoogte was of had kunnen zijn van het eindresultaat van de Sprintplan overeenkomst, zoals Aegon terecht aanvoert, acht ik de periode van inactiviteit van ruim vier jaar, ruimschoots te lang om nog te kunnen spreken van het voorleggen van de klacht binnen de geijkte termijn. In 2005 kon de heer X of zijn belangenbehartiger zijn klacht namelijk voorleggen aan één van de rechtsvoorgangers van het Kifid, de Klachtencommissie DSI."

Niet zo mooi, veel te laat geklaagd. Maar heeft AEGON wel de waarheid verteld, de hele waarheid en niets dan de hele waarheid? En hoe zit het ook al weer met hoor en wederhoor? Daarvoor moeten we naar klager Y, die eerst naar de blauwe maffia werd terugverwezen, maar later gelukkig wel de ruimte forceerde om de leugens van AEGON te ontmaskeren:

Klacht Y: 4 februari 2013 >> OM-13-00819 eerst_IKP >> Klacht 3 januari 2014 >> Verweer AEGON >> Repliek Y >> Dupliek AEGON met als voorlopig resultaat deze fraaie Uitspraak Ombudsman van 24 april 2014

Tegen zo'n overweldigende bewijslast is dus zelfs de Ombudsman niet bestand. AEGON wordt over deze klachten al sinds 2004 in diverse maten en vormen bestookt: rechtstreeks door klagers zelf, via Consument & Geldzaken,GESP, via Platform Aandelen Lease, via Payback naar Stichting Spirit en Beursklacht, na het faillissement van Beursklacht weer rechtstreeks en tot slot via ClaimConcept:

"Op basis van de door partijen aan mij voorgelegde bescheiden is thans niet meer vast te stellen wanneer Klaagster of (een van) haar gemachtigde, haar klacht voor het eerst heeft voorgelegd aan de Aangeslotene. Uit het door de Aangeslotene aan Beursklacht gerichte schrijven van 14 mei 2009 blijkt dat de meerderheid van de cliënten van Beursklacht zich vanaf 2005 hadden aangesloten bij Beursklacht en dat destijds is getracht tot een minnelijke regeling te komen. Op 14 januari 2004 is Klaagster op de hoogte gesteld van het resultaat van de overeenkomst. De klacht is derhalve binnen een jaar na ontvangst van de eindafrekening aan de Aangeslotene voorgelegd."

Evenals in hierboven genoemde uitspraak GC-2013-332, wordt het beroep op niet-ontvankelijkheid uiteindelijk verworpen en de vordering voor 60% toegewezen, met wettelijke rente vanaf 2004! Opgeteld zo'n 100% genoegdoening!

Mooi toch? Nee hoor, AEGON weigert simpelweg het oordeel uit te voeren. Voorkennis? Inside information? >> Follow the Money !

Op naar de Geschillencommissie. Appeltje, eitje? Niet dus. AEGON doet er alles aan om schadevergoeding te ontlopen met volstrekt tegenstrijdige wisselende standpunten, maar bovenal wil AEGON als enige drempel een lastencriterium: Kon u de diefstal betalen, of niet? Het was fout, maar u droeg ook wel een uitdagend kort rokje, toch? De druk uit de financiële sector moet immens zijn geweest, de procedures zijn allesbehalve laagdrempelig en snel.

Jurisprudentie

Kifid tot herfst 2014: "Aan de stelling dat uit de op 5 juni 2009 uitgesproken arresten van de Hoge Raad volgt dat de Commissie niet kan afwijken van de daarin vervatte formule voor het beslechten van geschillen over effectenleaseproducten gaat de Commissie voorbij."

De Hoge Raad op 5 juni 2009 in BH2815: "4.4.2 Indien het voor [De T.] onvoldoende duidelijk was, had het op zijn weg gelegen zich, al dan niet met hulp van anderen , inspanningen te getroosten de strekking van de overeenkomst wél te begrijpen." Met als raadsheer A. Hammerstein, bestuursvoorzitter Kifid.

Voor wat betreft SprintPlan laat Hammersteins Hoge Raad op 5 juni 2009 in BH2822 arrest GHAMS:2007:BB7971 in stand en daarmee dus ook de uitspraak in eerste aanleg van Rechtbank Utrecht in 2004, AR7916. In de gevraagde collectieve verklaring voor recht wordt toegewezen dat Spaarbeleg onrechtmatig heeft gehandeld. En: “Voor de vaststelling welk schade voor vergoeding in aanmerking komt, kan bij de beoordeling van de omstandigheden in het individuele geval ook een eventueel ingeschakelde tussenpersoon een rol spelen”(rov. 4.36).

Nagevolgd door zijn eigen Kifid, tot herfst 2014: "4.2.4 Dat klemt te meer omdat Aangeslotene het product voor een breed publiek beschikbaar heeft gesteld en het niet rechtstreeks, doch via tussenpersonen heeft aangeboden. Zodoende heeft Aangeslotene zich voor de kwaliteit van de informatieverstrekking ten dele afhankelijk gemaakt van die tussenpersonen."

En zelfs Gerechtshof Amsterdam (!) op 5 maart 2013 in GHAMS:2013:5265: "4.9 Ook van een consument mag worden verwacht dat hij een overeenkomst doorleest alvorens deze af te sluiten, en tracht deze te doorgronden; lukt dat niet, dan dient hij daarover nadere vragen te stellen, ofwel aan de aanbieder zelf, ofwel aan de tussenpersoon, ofwel aan een deskundige derde." Jammer alleen dat Leaseproces niet over de Samenwerkingsovereenkomst beschikt. Bij deze, Rutger!

Het komt overeen met wat Gerechtshof 's-Hertogenbosch in de zomer van 2014 in de rechtsoverwegingen 4.15.20 t/m 4.15.23 ook al bepaalde. Geen onaanvaardbaar zware last, maar toch een vergoeding van 80% van de inleg:

Indien de tussenpersoon het product heeft geadviseerd en Dexia dit wist, of althans behoorde te weten, ligt de verantwoordelijkheid voor deze zonder vergunning verrichte effectendienst, en daarmee de daaruit voortvloeiende verantwoordelijkheid, dan eveneens bij Dexia.

Niet slechts het aanleveren van adresgegevens, maar advisering en aanprijzen waarvan AEGON op de hoogte was. Zoals aan de hand van de Samenwerkingsovereenkomst recentelijk ook daadwerkelijk kon worden aangetoond, onder meer in uitspraak RBZWB:2015:2165 van 18 maart 2015 geheel in lijn met Kifid tot eind 2014:

"7.1.14 Uit het vorenstaande volgt niet alleen dat bewezen is de stelling dat de tussenpersoon heeft geadviseerd met Aegon de overeenkomst aan te gaan, maar ook dat Aegon de tussenpersonen waarmee zij een Samenwerkingsovereenkomst had gesloten, heeft gestimuleerd specifiek haar product bij de potentiële afnemer aan te prijzen. Dit impliceert dat zij daarvan op de hoogte was, althans behoorde te weten."

AEGON moet maar bewijzen dat het anders was. Mission impossible, gezien dat interview met verkoopdirecteur Theo Bouts uit 2002:"Bovendien kan de tussenpersoon nu, door het combineren van bancaire producten en verzekeringsproducten, zijn adviesfunctie nog beter waarmaken."

Gaat zeker niet lukken, gezien artikel 6 Samenwerkingsovereenkomst:

"AEGON erkent als relatie van Intermediair degene, die door bemiddeling van Intermediair een overeenkomst met/via AEGON heeft gesloten. AEGON zal nimmer zonder toestemming van Intermediair, bedoelde relatie van Intermediair rechtstreeks benaderen, teneinde een wijziging van intermediair, dan wel een commerciële rechtstreekse relatie met deze relaties te bewerkstelligen of te bevorderen."

Gaat totaal niet lukken, gezien de Interne Logistiek Aanvragen van AEGON bij aanverwante producten:

"De eerstvolgende werkdag wordt het contract verzonden naar de cliëntenremisier" en "Voor de beëindiging wordt een pro forma berekening naar de cliëntenremisier gestuurd"

Geschillencommissie Kifid ná juli 2014

Afwachten dus wat dit alles voor mevrouw Y zou gaan betekenen. De procedure bij de Geschillencommissie: >> Klacht GC-14-00237 van 5 mei 2014 >> Verweer AEGON van 2 juli 2014 >> Repliek Y van 17 juli 2014 en tot slot Dupliek AEGON van 25 juli 2014 met heel verrassend ook een brief van Voorzitter Du Perron van 17 juli 2014 !

En dan komen we als vanzelf weer terug bij meneer X met exact dezelfde gang van zaken: >> Klacht GC-14-00176 van 1 mei 2014 >> Verweer AEGON van 2 juli 2014 >> Repliek X van 17 juli 2014 >> Dupliek AEGON van 31 juli 2014 met als Bijlage weer diezelfde beruchte onzinbrief van Du Perron van 17 juli 2014 over andere klachten dan deze twee!

Een brief van de Voorzitter Geschillencommissie prof. mr. C.E. (Edgar) du Perron, normaal gesproken een zeer integer en deskundig Professor aan de Universiteit van Amsterdam, tevens raadsheer bij Hof Amsterdam en onlangs benoemd in de Hoge Raad der Nederlanden. Een brief stampvol halve waarheden en hele leugens, die de hele voorgaande 10-jarige Kifid-lijn over dit soort woekerpolissen totaal ondersteboven schoffelt. Opgehangen aan een 'overweging ten overvloede', een inhoudelijk holle frase uit uitspraak GCHB 2014-021 van de Commissie van Beroep d.d. 1 juli 2014 onder voorzitterschap van een raadsheer (vrouw) van alweer Gerechtshof Amsterdam! Nadat desbetreffende klacht al 'niet-ontvankelijk' was verklaard en niet inhoudelijk werd beoordeeld, tot slot toch nog snel even deze sneaky 'overweging ten overvloede':

"Wat betreft het beroep van de consument op schending van de bijzondere zorgplicht door Dexia, staat voorop dat Dexia niet heeft bestreden dat zij haar zorgplicht heeft geschonden. Partijen verschillen van mening in hoeverre Dexia gehouden is de door de consument gestelde schade te vergoeden. Bij de beoordeling van dit geschilpunt zijn leidend de arresten van de Hoge Raad van 5 juni 2009 en 29 april 2011. Samengevat weergegeven komt het erop neer dat de consument in beginsel tweederde gedeelte van de restschuld voor haar rekening dient te nemen en dat de door de klant betaalde rente niet voor vergoeding in aanmerking komt, tenzij de aandelenleaseovereenkomst naar redelijke verwachting een onaanvaardbaar zware last op de klant legt."

En de Geschillencommissie Kifid? Die gaat na de lange mooie zomer van 2014 plotseling volledig 180 graden overstag: "Onze appelinstantie en de overheidsrechter moet worden gevolgd, met een formule die door enkele gerechtshoven is ontwikkeld!" De overheidsrechter, enkele gerechtshoven? Hof Amsterdam dus, want juist de overheidsrechter buiten Gerechtshof Amsterdam volgt meer en meer het eerdere standpunt van Kifid, voortvloeiend uit arresten van de Hoge Raad. Zelfs in Amsterdam: RBAMS:2015:1476 van 17-3-2015!

Een brief ook die de klachten van mevrouw Y of meneer X onmogelijk kon betreffen, want daar had Kifid al op 18 juli onze repliek van 17 juli 2014 ontvangen! Het is daarbij uitermate verdacht dat AEGON juist midden in de zomervakantie al binnen een week na de vroegst mogelijke ontvangstdatum, op de brief van Du Perron van 17 juli 2014 kon dupliceren! Inhoudelijk dezelfde brief die ClaimConcept op 18 juli 2014 ontving, met als bijlage de pas op 17-7-2014 17:02:11 uur gemaakte Uitspraak GC-2014-021 !

Het resultaat voor mevrouw Y, na lang wachten? Nog steeds ontvankelijk, maar geen schadevergoeding want er is toch geen restschuld? Hadden we al verteld dat het hier een Ghanese vluchteling betrof, die uiteindelijk onderdak vond bij een Nederlandse familie, in 1998 bruto ƒ 868 per maand verdiende als schoonmaakster op uitzendbasis en die met haar Sprintplan van ƒ 150 een studiespaarplan dacht af te sluiten voor haar in Ghana achtergebleven tienjarige zoontje?

Aangesmeerd door adviseurs van AEGON naar wie de klant ook voor vragen werd doorverwezen, niet alleen tijdens maar ook aan het eind van de looptijd! Volstrekt illegaal en precies de reden waarom Kifid tot ver in 2014 een inkomenstoets achteraf niet gepast achtte: "Aan de stelling dat uit de op 5 juni 2009 uitgesproken arresten van de Hoge Raad volgt dat de Commissie niet kan afwijken van de daarin vervatte formule gaat de Commissie voorbij, omdat AEGON het product niet rechtstreeks, doch via tussenpersonen heeft aangeboden en zich voor de kwaliteit van de informatieverstrekking ten dele afhankelijk heeft gemaakt van die tussenpersonen."

Artikel 6 van de Samenwerkingsovereenkomst!

Hoe anders is het anno 2015: de wijze van totstandkoming van de Overeenkomst doet totaal niet meer ter zake (Hofmodel Amsterdam), maar uitsluitend nog de '(on)aanvaardbaar zware last' volgens de formule van Hof Amsterdam. Mevrouw Y had AEGON niet alleen spontaan haar eigen inkomensgegevens uit 1998 moeten aanleveren maar ook die van haar huidige echtgenoot, een barmhartige Samaritaan die wel vaker vluchtelingen onderdak verschafte. Zelf ook bij een minimumloon tot de strot in de woekerpolissen en aanverwante constructies als effectenlease (3 stuks): zoek de verschillen, in het rijtje helemaal bovenaan deze pagina!

Uiteindelijk bloeide er dus iets moois, want "2.1 Ten tijde van de totstandkoming woonde zij samen met een Nederlandse man, waarmee zij in 2006 is gehuwd", een huwelijk wat bij het eindoordeel plotseling reeds bij aanvang van de Overeenkomst zou hebben bestaan:

"4.15 De draagkrachtberekening die AEGON in december 2011 heeft ontvangen mocht AEGON buiten beschouwing laten nu hier het inkomen van de echtgenoot van Y niet is meegenomen. Ondanks de op haar rustende bewijslast heeft Y niet aannemelijk gemaakt dat reeds bij aanvang van de Overeenkomst vaststond dat het bedrag van € 68,07 voor het gezinsinkomen - het inkomen van Y en haar echtgenote - een onevenredig zware last vormde."

Kifid, had het nou gewoon zelf even gevraagd: "iedereen heeft toch nog wel die inkomensgegevens uit 1998 of 1997 bewaard?" (echt waar, het waren de letterlijke woorden van van een raadsheer (vrouw) van Gerechtshof Amsterdam als voorzitter van de Commissie van Beroep tijdens een hoorzitting eind 2014). Dat AEGON tot zomer 2014 zonder rechtsgronden het procesdossier compleet wil maken met inkomensgegevens achteraf is al twijfelachtig, maar dat Kifid de stellingen van AEGON onverkort overneemt zonder deze zelf te toetsen, is te zot voor woorden:

X - W - A - B - C < Y + 0,1*Y + 0,15 * ( X - Y ) =

936 - ? - 238 - ? - ? < 851 + 85,10 + 0,15 * ( 936 - 851 ) = 698 < 850

Hoezo geen onaanvaardbaar zware last?

Het ergste is nog wel dat het adviescriterium van de Hoge Raad zichtbaar met leugens wordt omzeild:

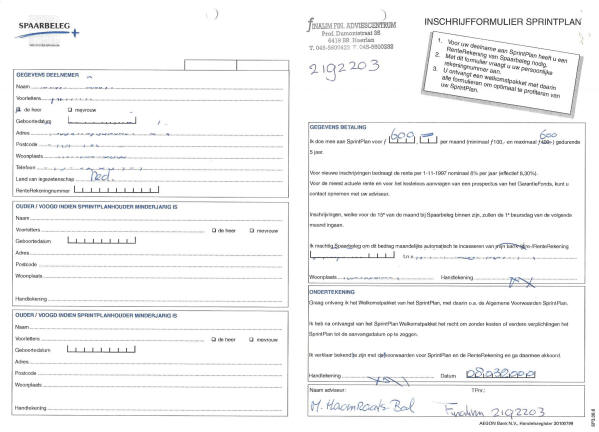

"4.13 Y kan zich niet op tekortschietende informatieverstrekking beroepen zonder nog tot enige vorm van eigen onderzoek gehouden te zijn. (...)Y gaf pas door het retourneren van het ondertekende contractsformulier te kennen dat zij het aanbod tot aangaan van de Overeenkomst wenste te aanvaarden. Zij was dus vóór dat moment in de gelegenheid het door AEGON ter beschikking gestelde contractsformulier te bestuderen. Het moet Y bij nauwkeurige kennisneming van het contractsformulier duidelijk zijn geworden welke risico's zij liep." Open het Inschrijfformulier Sprintplan van 16 november 1998 en oordeel zelf.

"Door retourzending van de ondertekende Overeenkomst achterweg te laten had Consument daarvan af kunnen zien" Open de Overeenkomst van 30 november 1998 met ingangsdatum 04-01-1999 en oordeel zelf waar en wat Y dan had moeten ondertekenen.

AEGON liet op basis van de Samenwerkingsovereenkomst de advisering van Sprintplan over aan haar tussenpersoon Nationaal Hypoheek & Assurantiekantoor, niet alleen vóór maar juist ook tijdens en na het aangaan van Sprintplan. Vele anderen werden, net als bij AEGON-dochter Labouchere (via Legio-Lease) zelfs'' 'Koud ' 'Telefonisch ' benaderd, meestal 's avonds na etenstijd. En zouden bij consumenten tussentijds alle alarmbellen over de risico's alsnog moeten gaan rinkelen vanwege deze brief rond Kerst 2001 over kapitaalsopbouw in het Sprintplan? "U weet wellicht dat uw kapitaal wordt opgebouwd via het AEGON GarantieFonds."?

En wat schrijft de Geschillencommissie Kifid over wijze van de totstandkoming in Uitspraak GC-2015-120?

"4.16 Het argument dat het product niet passend is voor haar doelstelling, te weten de financiering van de studie van haar in Ghana verblijvende zoon acht de Commissie gerechtvaardigd, gezien de inherente risico's van het product en de relatief korte looptijd...";

maar...

"...maar regarderen niet AEGON, die als intermediairmaatschappij niet bekend en betrokken was bij de afweging van de doelstelling van Y bij het product."

Nee, AEGON niet natuurlijk, maar dat is nou juist de gewraakte overtreding van de Wet toezicht effectenverkeer 1995 / Nadere Regelgeving 1999 waarvoor AEGON eind 2001 op de vingers was getikt door de AFM en waar de oude lijn Kifid op was gebaseerd! "Niet regarderen", een dure zegswijze voor "Wir haben es nicht gewusst".

Het resultaat voor de 80-jarige meneer X, na nog langer wachten? Uiteindelijk toch nog ontvankelijk, maar natuurlijk geen schadevergoeding want er is geen restschuld! Hadden we al verteld dat het hier een bejaard echtpaar betrof, met alleen lagere school en na een lang leven in de horeca met nagenoeg alleen AOW? Die eind 1999 met zijn Sprintplan ƒ350 per maand voor de kleinkinderen wilden sparen tegen 8,3 % vermeende garantie, een Maandbedrag wat rente bleek te zijn over een als Garantiewaarde vermomde onderliggende lening van ƒ 52.500 met dito koersrisico? Kerst 1999 warm aanbevolen door adviseur Finalim en ook Kerst 2001 ongewis van de risico's voor hun inleg in Sprintplan: "U weet wellicht dat uw kapitaal wordt opgebouwd via het AEGON GarantieFonds."

Voor zover nog van belang, geen sprake van een onaanvaardbaar zware last? Zelfs met de bruto inkomensgegevens van AEGON uit 2000 pakt dat vermaledijde Hofmodel Amsterdam nog desastreus uit:

X - W - A - B - C < Y + 0,1*Y + 0,15 * ( X - Y ) =

1.225 - 208 - 555 - ? - ? < 786 + 78,60 + 0,15 * ( 1.225 - 786 ) = 462 < 930 = Onaanvaardbaar !!!

Uitspraak GC-2015-121: Liegen in Commissie, anders kunnen we het niet noemen! Een Commissie die nog steeds te belazerd is om zelf even een berekening te maken! Onachtzaamheid, onwil, of is het opzet? Op 24 april 2015 wordt de uitspraak gefileerd in een herstelverzoek, op 3 juli 2015 door Voorzitter Edgar du Perron afgeserveerd. En is Bestuursvoorzitter Hammerstein mij per dezelfde datum even helemaal zat.

Dus maar even subtiel gevraagd om een kopie van de in rechtsoverweging 4.6 opgevoerde brief van 18 december 2014 en de reacties van partijen op die brief. Processtukken die namelijk niet bestaan, maar waar wel de afwijzing op is gebaseerd! Op 16 juli 2015 volgen excuses en wordt punt 4.6 verwijderd, maar de uitspraak blijft voor het overige totaal ongewijzigd. Op basis van een valse voorstelling van zaken, met een door de Secretaris geplaatste digitale handtekening. Het mag allemaal, want Kifid blijft bij haar standpunt. Klagen bij directie en bestuur mag niet baten.

Het wordt dus spannend bij Klacht Z: 12 juni 2014 >> Verweer AEGON >> Repliek Z >> Dupliek AEGON met als voorlopig hoogtepunt weer deze teleurstellende Uitspraak Ombudsman 8 januari 2015

Naast een voortdurend 'mogelijke coulanceregeling ', heeft AEGON de klachten uiteraard sinds 2003 in algemene zin altijd afgewezen. Rechtstreeks aan klager zelf, via Consument & Geldzaken, weer rechtstreeks, als verweer in de collectieve procedure (art. 3:305a BW) en tot slot in 2014 via ClaimConcept:

"Op 4 augustus 2003 heeft Z Aegon een brief gestuurd waarin hij zijn aansluiting bij deze vereniging meedeelt en verder dat hij zich alle rechten met betrekking tot de overeenkomst voorbehoudt. De vereniging is een collectieve actie tegen Aegon begonnen welke momenteel bij het gerechtshof te Amsterdam voorligt." een 3:305a BW procedure!

"Ik stel vast dat Z begin 2003 een klacht aan Aegon heeft voorgelegd ter zake de SprintPlanovereenkomst die Aegon kort daarna heeft afgewezen." Ja, bij wie niet?

Voorts stel ik vast dat Z sinds augustus 2003 op de hoogte was van het eindresultaat van deze overeenkomst. Vervolgens is de klacht niet eerder dan in 2011 en 2012 (door Z zelf) c.q. 2014 (door u) opnieuw aan Aegon voorgelegd. Ik acht deze periode van inactiviteit ruimschoots te lang om nog te kunnen spreken van het voorleggen van de klacht binnen de geijkte termijn." En de 3:305a BW procedure in 14.1 sub C Reglement dan?

Als klap op de vuurpijl: "In 2003 kon Z zijn klacht namelijk voorleggen aan de Klachtencommissie DSI."

Geachte Ombudsman, zoals al vaker aangegeven en nooit door AEGON ontkracht: AEGON was helemaal niet aangesloten bij uw DSI !

Weer op naar de Geschillencommissie, met dezelfde argumenten als bij X: Klacht GC-15-00158 van 4 april 2015 >> 2015-06-24 GC-15-00158 ovb onttrekken 3.305aBW >> Verweer AEGON van 26 juni 2015 >> Repliek Z van 13 juli 2015 >> Dupliek AEGON van 4 augustus 2015. Wordt vervolgd!

En dan nu? Even terug naar de algemene brief van 3 juli 2015 van Voorzitter Edgar du Perron op meerdere herstelverzoeken :

"we kunnen de Commissie van Beroep moeilijk verwijten dat zij luistert naar de Hoge Raad. (..)Het heeft voor uw cliënten geen meerwaarde als u zich tegen de nieuwe lijn blijft verzetten. (..)Een beroep op de 'Bossche' uitzondering hoort daar waar relevant bij"

'Bossche' uitzondering: inmiddels worden in afwachting van die Hoge Raad over foute en verboden advisering van de bank en diens cliëntenremisier (i.c. Dexia, voorheen AEGON), al mijn -tig klachten aangehouden waaronder die van Z tegen AEGON over SprintPlan. Eerder regel dan uitzondering dus!

Damage control van Kifid

Kifid als zogenaamd laagdrempelig instituut komt daarbij steeds meer onder vuur te liggen, zoals in Vara's Kassa op 23 januari 2016. ClaimConcept levert een aantal voorbeelddossiers aan met verbeterpunten, maar dat wordt niet in dank afgenomen. Vlak voordat hij naar de Hoge Raad gaat, neemt Edgar du Perron eind maart 2016 wraak door ClaimConcept uit te sluiten om als vertegenwoordiger op te treden in Kifid-klachten.

Dat deskundige en vooral vasthoudende rechtshulp echter onontbeerlijk is, blijkt wel als de enkeling die op eigen houtje bij Kifid probeert te klagen van een koude kermis thuiskomt. Maart 2016 wijst Kifid een tweetal klachten af, die we hier gemakshalve maar A en B noemen. Uitspraak GC-2016-116 lijkt op het eerste gezicht heel logisch, A heeft in 2004 geklaagd en Aegon heeft die klacht in 2005 afgewezen. A zou daarna pas op 29 april 2014 weer bij Aegon hebben geklaagd, die een coulanceregeling kent voor schrijnende gevallen. Helaas, geen onaanvaardbaar zware last. Kifid is vervolgens snel klaar met een merkwaardige U-bocht, waarbij het 'gewaarwordingsmoment ' samenviel met de eindafrekening van april 2005:

"4.4 De Commissie is van oordeel dat de klacht veel eerder, en in beginsel niet later dan een jaar na dat gewaarwordingsmoment, aan de Bank had moeten worden voorgelegd. Dat A zich wel reeds in 2004 bij de Bank heeft beklaagd doet aan het voorgaande niet af." Pardon?

Het roept de nodige vragen op. Waarom wijst Aegon de klacht van 2014 niet meteen af, een vordering die na vijf jaar in 2010 toch gewoon rechtens is verjaard? Waarom dan nog een coulanceregeling? Waarom heeft de Secretaris van de Geschillencommissie Kifid begin 2015 de klacht niet meteen niet-ontvankelijk verklaard? Of is dat wel gebeurd, maar heeft A bezwaar aangetekend met die brief van 2 maart 2015? In de veel te summiere uitspraak bovendien niets over GESP, Consument & Geldzaken (zie Uitspraak GC-2013-332 en Kifid Klacht Z), of Payback/Spirit/Beursklacht (zie Kifid Klacht X en Kifid Klacht Y).

Maar dan Uitspraak GC-2016-117 van dezelfde datum over Klacht B. Waar AEGON BANK NV overigens plotseling in Leeuwarden is gevestigd in plaats van Den Haag. Een klacht uit de categorie Stichting Spirit, vergelijkbaar met X in de fase Ombudsman! B klaagt op 14 juli 2006 ook nog persoonlijk bij Aegon over het eindresultaat van haar SprintPlan, die de klacht op 24 juli 2006 afwijst. B beklaagt zich op 26 juli 2006 nogmaals, waarop Aegon vraagt om onderbouwing van de klacht. B is echter ook aangesloten bij Spirit, die in 2005 een gerechtelijke procedure tegen Aegon heeft aangespannen. Volgens Kifid (ro. 2.5) heeft de Rechtbank Utrecht op 20 februari 2006 de vorderingen van Stichting Spirit afgewezen en heeft op 16 september 2008 het Gerechtshof Amsterdam het vonnis van de Rechtbank Utrecht bekrachtigd. Ook hier weer die verdraaide U-bocht om Aegon te beschermen:

4.3 (..) liggen aan de klacht feiten en omstandigheden ten grondslag die zich, op het moment dat Consument op haar klacht is teruggekomen, 11 jaar geleden hebben voorgedaan. In dit verband merkt de Commissie voorts op dat nog rekening moet worden gehouden met de omstandigheid dat het verstrijken van geruime tijd bij de Bank de verwachting kan wekken dat haar geen tekortkomingen zullen worden verweten die (veel) eerder naar voren hadden kunnen worden gebracht. De Bank had immers bij brief van 1 augustus 2006 haar definitieve standpunt gegeven en niet is gebleken dat Consument daar eerder dan in 2012 op is teruggekomen.

Resumé: einde contract 30 juni 2006 - 11 juli 2006 bericht Aegon (= gewaarwordingsmoment) - 14 juli 2006 klacht - 1 augustus 2006 afwijzing (standaard!) - 2012 hernieuwd beklag - Te laat, en dus niet-ontvankelijk!

Stuitende werking collectieve procedures

En die collectieve procedure van Spirit dan, waarover nota bene Aegon zelf een beroep doet op artikel 14.1.b van het Reglement Geschillencommissie (ro. 4.1) omdat de klacht van B reeds zou zijn behandeld door de rechter?

4.5 De gerechtelijke procedure van Stichting Spirit tegen de Bank maakt voorgaande niet anders. Stichting Spirit is namens een groot aantal gedupeerden opgetreden en Consument was niet zelf procespartij. In deze procedure zijn geen persoonlijke omstandigheden over de afzonderlijke gedupeerden aangevoerd. De gerechtelijke procedure van Stichting Spirit doet derhalve niet af aan de onder 4.2 genoemde bekwame tijd.

Werkelijk? Kifid verdraait de boel en Aegon verzwijgt intensieve onderhandelingen tussen 2009 en 2012, inclusief stuiting van de verjaring. Soms met snel resultaat, vaak met een wat langduriger proces. Waar heel Kifid van op de hoogte is, zie klacht X en klacht Y die in 2015 in vrijwel dezelfde bewoordingen juist wel ontvankelijk werden verklaard:

4.3 De Commissie verwerpt dit verweer [van AEGON, JT]. In de gerechtelijke procedure die reeds is gevoerd is Consument niet zelf als procespartij opgetreden, maar is de Stichting Spirit namens een groot aantal Sprintplan gedupeerden opgetreden. Er zijn daarbij geen persoonlijke omstandigheden over deze afzonderlijke gedupeerden aangevoerd. Bovendien is kenmerkend voor een procedure die door een Stichting namens een groot aantal gedupeerden wordt aanhangig gemaakt dat daarin geen in een geldsom uitgedrukte vordering tot schadevergoeding kan worden ingesteld en/of toegewezen.

Kifid 'vergeet' ambtshalve en gemakshalve ook de collectieve procedures van Stichting GESP en Vereniging Consument & Geldzaken, die overigens beide begin 2016 in cassatie bij de Hoge Raad zijn gestrand. Ontvankelijkheid zou zomaar een stortvloed aan nieuwe klachten kunnen opleveren. Einde oefening? Nee hoor, good old Piet Koremans van Platform Aandelen Lease heeft met een nieuwe dagvaarding in mei 2016 voor de komende jaren de claims van alle gedupeerden van AEGON SprintPlan nieuw leven ingeblazen, lid of geen lid. Een uitstekend initiatief wat uiteraard van harte wordt toegejuicht door Vereniging Gedupeerden Aandelen Lease en zelfs door Vereniging Consument & Geldzaken. ClaimConcept blijft daarbij individuele rechtshulp bieden op basis van no cure no pay, voor een betere individuele schadevergoeding!

De Hoge Raad anno 2016: Bank bij effectenlease aansprakelijk voor verboden beleggingsadvies via tussenpersonen!

Op 2 september 2016 heeft de Hoge Raad met uitspraak ECLI:NL:HR:2016:2012 bepaald dat de bank alle schade volledig moet vergoeden als effectenlease is geadviseerd door tussenpersonen die niet over de juiste vergunning beschikten en de bank daarvan op de hoogte kon zijn. Wij hebben onmiddellijk actie ondernomen met op 5 september 2016 collectieve stuiting van mogelijke verjaring!

Terug dus naar klacht Z (en later X+Y) die evenals een aantal andere klachten sinds 2015 is aangehouden, in afwachting van de Hoge Raad.

De nieuwbakken interim Voorzitter Geschillencommissie Kifid Rick Verschoof heeft half september 2016 de betrokken banken de vraag voorgelegd of het arrest van de Hoge Raad aanleiding is om in desbetreffende dossiers tot compensatie over te gaan. In klacht Z met kenmerk GC-15-00158 heeft Aegon aangegeven dat uit intern onderzoek is gebleken dat bij de totstandkoming van het SprintPlan geen cliëntenremisier betrokken was. Merkwaardig genoeg levert Aegon het aanvraagformulier uit 1998 niet aan.

We hebben inmiddels contact met de betrokken adviseur die zelfs lid is geweest van VC&G en voor zichzelf allang een schikking heeft getroffen, wordt vervolgd...

Update mei 2017: Van Kifid taal noch teken

Klacht GC-15-00185 gaat over een Aegon Vliegwiel, sinds 2006 via Leaseproces en sinds 2012 door ClaimConcept bij Kifid. Omdat in de procedure al heel veel onderliggende stukken over die gewraakte advisering zijn ingebracht, gooit Aegon het daar ogenschijnlijk over een andere boeg: In tegenstelling tot klacht GC-15-00158 van Z, laat Aegon aan Voorzitter Verschoof van Kifid weten uiteraard nog steeds bereid te zijn tot een minnelijke oplossing! Kifid blij, klager blij. Toch?

Gone in 60 seconds, zo zout hebben we het nog nooit gegeten. Klager werd meteen verweten dat hij in 2012 wel 5 keer de telefoon niet had opgenomen en dat de klacht over advisering door de tussenpersoon inmiddels was verjaard! Volledig lamgeslagen is klager samen met zijn vertegenwoordiger meteen opgestapt, waarbij richting uitgang behandelaar Mario Kieft zijn secretaresse toefluisterde dat er onmiddellijk een email naar Kifid moest worden gestuurd. Ad hoc, of met voorbedachte rade? Het woord is aan Kifid.

De jongste stunt van Aegon? Een zeer kortstondige Nieuwsbrief betekenis uitspraak Dexia voor Aegon SprintPlan en Vliegwiel

Wie daar op reageert, komt uiteraard van een koude kermis thuis met deze Reactie (verjaring) over Aegon SprintPlan op HR:2016:2012

"U moet wel kunnen aantonen dat u advies kreeg van een tussenpersoon zonder vergunning en dat Aegon daarvan wist" ! Tja, bewijs dat maar eens, want schreef Aegon niet al in 2004: "Voor zover uw brief gericht is tegen rechtshandelingen verricht door 'een betrokken tussenpersoon bemiddelaar/remisier ' maken wij u erop attent dat u deze separaat dient aan te schrijven nu het zelfstandige en Aegon onafhankelijke (rechts)personen betreft "?

Nou, die onafhankelijkheid is vaak maar zeer betrekkelijk, zoals de adviseurs bij 100% dochter De Spaarbelegger die Aegon zelf bij aanvang ook betitelde als adviseur! En niet te vergeten op de maandelijkse afschriften van de gekoppelde RenteRekening. De Spaarbelegger, met het hoofdkantoor van de franchiseketen in Nieuwegein, tegenwoordig Aegon Bemiddeling te Den Haag. Zoek dat maar eens op in de registers van het Klachteninstituut Financiële Dienstverlening Kifid !

Of neem 100% dochter Meeùs, door Aegon als adviseur van Spaarbeleg afwisselend Meeùs Assurantiën en Meeùs Vermogensbeheer dan wel Aegon Bemiddeling genoemd en waar Aegon dus op diverse momenten ook gedurende de looptijd naar verwees voor advies. Behoorlijk fout voor een cliëntenremisier die anno 2017 in verweer bij Kifid beweert niet te hebben geadviseerd, de website van Meeùs nu en die van Meeùs op 19 april 2001 spreekt boekdelen. Blijft de vraag hoe Kifid hier nu mee omgaat. Nou, zo dus. Augustus 2016 wordt een meervoudige klacht ingediend, tegen Meeùs Assurantiën (16-04116) dan wel Meeus Vermogensbeheer (16.04127) en tegen Aegon Bemiddeling dan wel Aegon Bank (16-04172).

Kifid stuurt eind januari 2017 het verweer van Meeùs Assurantiën onder dossiernummer 16-04116, maar 'vergeet' twee maanden lang het verweer van de rechtsopvolger van Meeùs Vermogensbeheer onder dossiernummer 16.04127 door te sturen, terwijl Aegon Bemiddeling dan wel Aegon Bank (het vroegere Spaarbeleg) onder dossiernummer 16.04172 dus helemaal nooit om verweer wordt gevraagd! Een verweer wat toch echt absoluut nodig is om goed van repliek te kunnen dienen. Begin mei 2017 lijkt Kifid dan eindelijk toch gehoor te hebben gegeven aan die oproep, maar besluit vreemd genoeg tevens om de klachten samen te voegen. Inmiddels is half juni 2017 het verweer van Aegon binnengekomen en is het wachten op vervolginstructies van Kifid. Uit de tekst valt in ieder geval op te maken dat plaatsvervangend Ombudsman mevrouw Ruinaard geen bemiddelingspoging gaat doen, de klacht(en) worden overgedragen aan de Geschillencommissie.

Des te groter onze verbazing wanneer als donderslag bij heldere hemel - zonder nadere hoor en wederhoor - Kifid bij uitspraak van 21 juli 2017 de vordering afwijst: "De Commissie is van oordeel dat niet kan worden vastgesteld dat Meeùs heeft opgetreden als adviseur."

En de brief van Spaarbeleg dan, waarin deze verwijst naar "uw adviseur: Meeùs Assurantiën BV " ?

Uitgerekend dit essentiële bewijs wordt bewust niet geciteerd, waardoor Kifid tot de ultieme afwijzing kan komen:

"4.3 De Commissie is van oordeel dat niet kan worden vastgesteld dat Meeùs heeft opgetreden als adviseur."

Nog geen drie weken na de uitspraak verkoopt Aegon adviseur Meeùs aan AON voor € 295 miljoen ...

"Uw mail is vrijdag jl. bij de klachtcoördinator ontvangen; in de regel ontvangt u binnen 2 weken een reactie. Vanwege de vakantieperiode kan dat nu mogelijk enige dagen extra zijn."

"Indien de Geschillencommissie heeft verzuimd om te beslissen over een onderdeel van een vordering, kan zij de uitspraak aanvullen door alsnog over dat onderdeel te beslissen. Deze mogelijkheid ziet echter niet op het geval dat de Geschillencommissie in haar uitspraak niet alle argumenten ter onderbouwing van de vordering uitdrukkelijk heeft behandeld. Ik verwijs naar artikel 46 van het Reglement Ombudsman en Geschillencommissie Financiële Dienstverlening(Kifid). Van deze uitzonderingen is in uw zaak geen sprake."

Waar we uiteraard onmiddellijk terug op hebben gereageerd, op 27 november 2017. Daarna weer doodse stilte...

Ondertussen in een ander dossier waar de klant inmiddels is overleden, doet Aegon met veel juridische poeha even een Kifidje..

"Aegon wist niet en hoefde ook niet te weten of mevrouw Y van X Financieel Adviescentrum u heeft geadviseerd. Nu Aegon dit niet kan worden tegengeworpen, kan enig onrechtmatig handelen in verband met het accepteren van u als klant die door mevrouw Y van X Financieel Adviescentrum zou zijn geadviseerd, ook niet aan Aegon worden toegerekend."

Ja ja...

2000-03-13_Spaarbeleg-Adviseur_ontvangstbevestiging_aanvraag_Sprintplan

2000-05-26_Spaarbeleg_Belastingwet

2000-11-30_Spaarbeleg_mailing_Pensioentekort

2005-02-02_Spaarbeleg_einde_Sprintplan

![]()

2016-10-04 Kifid, eerst Interne Klacht Procedure IKP

2016-11-09 Kifid 16.05176 ovb Klachtbehandeling

2017-01-31 Kifid 16.05716 Verweer Aegon, verzoek repliek

2017-02-13 JT-Kifid 16.05716 Verzoek eerst verweer tp

2017-03-22 1 ClaimConcept-Aegon Stuiting GAL+Beursklacht - 2017-03-22 2 Aegon-ClaimConcept ovb Stuiting GAL+Beursklacht

2018-05-01 Kifid-Klager 16.05176 Aegon verzocht om dupliek

2018-05-15 Aegon-Kifid 16.05176 Dupliek

2018-06-11 Uitspraak GC-2018-357, Klacht SprintPlan niet-ontvankelijk wegens te laat

2018-07-2018 Kifid afwijzing herstelverzoek

2019-02-26 Aegon-CC Sprintplan, standpunt bekend >> 2019-02-26 Aegon Coulanceregeling kort >> 2019-02-26 Aegon Coulanceregeling

2019-03-27 18.00450 Repliek << 2019-03-05 18.00450 verweer, verzoek bewijs advisering >> 2019-02-18 18.00450 Verweer Sprintplan Finalim

2019-04-02 Kifid afwijzing VCG art. 2.1.c

2019-05-14 Kifid Sprintplan VCG art. 2.1.b

2019-05-17 Kifid 18.00450 ovb repliek, uitspraak op stukken zonder hoorzitting

2019-05-17 VCG mailing PAL/ConsumentenClaim

2019-06-07 Kifid art. 2.1 lid b en c VCG+PAL

2019-07-02 Kifid-GAL Collectieve Actie

2019-07-02 Kifid-GAL brief Collectief klagen gaat niet samen met klagen bij Kifid

2019-07-10 Kifid-GAL RE Collectieve Actie

2019-07-15 Kifid-GAL RE RE3 Collectieve Actie, voortzetting procedures

2019-07-17 Kifid-GAL PAL Beslissing rechter - collectieve actie

2019-07-17 GAL-Kifid RE4 Collectieve Actie

2019-07-17 Kifid-GAL RE RE4 Collectieve Actie PAL VCG >>

2019-07-18 Kifid-GAL 18.00450 voorbereiding, binnen vier weken uitspraak

2019-07-18 18.00450 Uitspraak Sprintplan >> 2020-04-17 Dagvaarding Sprintplan Aegon+Finalim >> 2020-07-08 Aegon-RbLim Verweer SprintPlan + 2020-07-08 Finalim-RbLim Verweer SprintPlan + 2020-07-08 Aegon-RbLim SprintPlan Verweer prod 7 RbGel Schreurs-Aegon Vliegwiel

2019-07-18 Kifid Urteil SprintPlan, nicht behandelbar wegen Massenanspruch VCG >> 2021-03-03 RbLim nn-Aegon-Finalim Vonnis+tussenvonnis 18-11-2020

2020-04-21 RbZWB-CC Verstekvonnis SprintPlan << 2019-08-09 JT-Aegon-JT RE SprintPlan 07-08-2019 << 2003-05-14 SW-Aegon klacht Sprintplan 0732095344

2019-08-20 19.02460 Beslissing op Bezwaar << 2019-08-07 19.02460 Bezwaar << 2019-07-17 19.02460 PAL << 2019-04-02 19.02460 VCG << 2018-04-11 18.01205 Kifid eerst IKP

2019-09-23 Ruinaard 19.02460 BOB Voorzitter << 2019-09-23 Klachtencoordinator 19.02460 RE BOB Voorzitter << 2019-08-20 19.02460 Beslissing op Bezwaar Bie

2019-09-05 Kifid 19.01210 Uitspraak, geen beroep << 2019-08-28 GAL-Kifid 19.01210 Repliek Collectieve Actie << 2019-06-11 Aegon-Kifid 19.01210 FD Verweer

2019-08-19 ClaimConcept-Aegon Dagvaarding Sprintplan >> 2019-10-28 Aegon Verweer SprintPlan >> 2017-04-14 AMweb Adviseur SprintPlan Van Koesveld Sparen >

> 2000-11 Koesveld Financiele Architecten >> 2000-11-21 VKB Aanvraag Sprintplan naar Aegon.pdf >> 2000-11-24 VKB-Aegon avf Sprintplan 0739760912.pdf

>> 2020-01-07 GAL-Aegon Repliek SprintPlan > 01 VKB SprintPlan Brochure > 17 Aegon-TP Logistiek Aanvraag Effectenlease > 18 2000-06-09 Aegon SprintPlan, verwijzing naar adviseur > 19 2005-05-02 Aegon einde Sprintplan 0740980041, verwijzing naar tussenpersoon > 20 2017-04-14 AMweb Adviseur SprintPlan Van Koesveld Sparen

2020-11-10_Rechtbank Noord-Nederland VY-Aegon_SprintPlan_advies >> Gerechtshof Arnhem-Leeuwarden 10 januari 2023, ECLI:NL:GHARL:2023:267 >> Hoge Raad 24 mei 2024, ECLI:NL:HR:2024:743

2024-08-07 Asr.Aegon Verweer Spaarbeleg SprintPlan VKB + Prod.01 KvK-uittreksel ASR Nederland NV + Prod.02 KvK-uittreksel Knab NV

Prod.01_KvK_ASR_NV_zn + Prod.02_KvK_Knab_NV_zn

2019-12-26 Aegon Brief AVG SprintPlan via SpaarAdvies >> 2020-03-09 Aegon RE SprintPlan Hofmodel, geen tp

2020-03-09 Aegon RE SprintPlan Hofmodel, geen tp.pdf

2020-04-08 Aegon-ClaimConcept Vaststellingsovereenkomst SprintPlan

2003-07-30 Financieel Compleet BV AEGONPlein 50 Den Haag

![]()

![]()

![]()

|

|

|

|

![]()

|

|

|

Geheel terzijde, nog even dit

Waarom het vrijwel onmogelijk is AEGON (collectief) aan te pakken? Daarvoor moeten we even een zijstapje maken naar het voormalig opperhoofd van AEGON, Jos Streppel. Deze was van 1991 -1997 Voorzitter Raad van Bestuur van AEGON-dochter Labouchere, de moeder van Legio Lease (tegenwoordig beter bekend als Dexia). Het succes van Legio Lease was zo groot, dat hij in 1998 promoveerde tot CFO AEGON. Zijn daaropvolgende paradepaardje werd Spaarbeleg met KoersPlan en SprintPlan, met eenzelfde versluierende marketing en agressieve verkooptactieken via Tussenpersonen en Boiler rooms.

In diezelfde periode was zijn

vrindje Arthur Docters van Leeuwen voorzitter van toezichthouder AFM (toen nog STE)

met ook een bijbaantje voor Streppel als commissielid. Hun carrières

kruisen elkaar op vele momenten, zoals in de raad van advies van

fraudeonderzoeksbureau

IRS.

Grootste gotspe is natuurlijk dat mister Woekerpolis himself later voorzitter werd van de Integriteitscommissie Corporate Governance. Ook oud-president ECB Wim Duisenberg, die al grote moeite had met de naar hem vernoemde Dexia-regeling, zou zich in zijn graf omdraaien als hij wist wie later voorzitter Raad van Bestuur zou worden bij de Duisenberg School of Finance. Of kan het nog erger? Wist u dat die oude baas van AEGON Labouchere en Spaarbeleg tegenwoordig deel uitmaakt van de rechterlijke macht, in de Ondernemingskamer van Gerechtshof Amsterdam ?

1999-04-31 Defam DK RenteKrediet Rente-Incasso-Opname

1999-08-21 Zeeuwse Courant vacature Adviseur Spaarbelegger

1999-11-23 De Spaarbelegger werkwijze Spaarbeleg, bevestiging adviesgesprek 07-12-1999

1998-04-21 De Spaarbelegger Notities Folder SprintPlan vs Sparen

1998-12-01 Start Avf+Brf+Geg+Ovk+SP Ak+RR SprintPlan-RenteRekening 0729953548 adv Wansink

1999-06-11 Wansink voortaan Financieel Compleet

2004-01-01 Finish Brf1&2+SP Vk+RR SprintPlan 0729953548 Financieel Compleet Wansink

Fam

1997-09-01 Fam Ovk+Beg+xtr+SP+Ovz+BrfFC+IB01 Bonusplan 1970223605 DS FC Wansink

1998-04-22 Start Fam RR+Avf+Brf+Ovk+Ak+Inc SprintPlan 0207829381 DS Wansink

2002-05-24 FC-Fam Belastingaangifte IB2001 FC Wansink

2003-05-31 Finish Fam Brf1+2+RR SprintPlan 0207829381 FC Wansink

2004-1997 Financieel Compleet, advisering van Start tot Finish

2005-05-31 Spaarbeleg-Fam einde advisering Financieel Compleet

2007-07-18 Spaarbeleg voortaan Aegon, persoonlijk advies adv X

Fam-Kifid

2014-04-04_ClaimConcept-Kifid_Open_brief_Kifid_Beursklacht

2014-05-24_PAL-Aegon_stuiting_3.305aBW

2016-09-07_Aegon-ClaimConcept_uitstel_reactie_stuiting_GAL_05-09-2016

2017-03-22 Aegon-ClaimConcept ovb Stuiting GAL+Beursklacht

2018-05-30 Fam-Kifid 18.01921 Klachtomschrijving SprintPlan 0207829381+FC Wansink

2018-12-20 Kifid-Fam 18.01921 machtiging hr Fam SprintPlan 0207829381+FC Wansink

2018-12-21 Fam-Kifid 18.01921 RE machtiging hr+mwFam SprintPlan 0207829381+0739723545 FC Wansink

2019-01-24 Kifid-Fam 18.01921 SprintPlan+BonusPlan+KoersPlan FC Wansink

2019-02-22 Aegon-Kifid 18.01921 Verweer SprintPlan 0207829381+0739723545 FC Wansink

2019-03-14 Kifid-Fam 18.01921 behandelbaarheid+advisering SprintPlan FC Wansink

2019-03-26 Fam-Kifid 18.01921 Repliek SprintPlan 0207829381+0739723545 FC Wansink

2019-04-17 Aegon-Kifid 18.01921 Dupliek SprintPlan 0207829381+0739723545 FC Wansink

2019-05-14 Kifid-Fam 18.01921 rolzitting 15-06 Fam-Aegon SprintPlan 0207829381+0739723545 FC Wansink

2019-06-26 Collectief klagen gaat niet samen met klagen bij Kifid

2019-07-02 Kifid-Fam 18.01921 uitleg Persbericht Collectief klagen

2019-07-04 Kifid GC Uitspraak-2019-473

2019-07-17 Kifid-GAL 19.02460 Collectief Klagen, zie GC 2019-473

2019-08-20 GdBie 19.02460 BOB GdB SprintPlan 3.305a PAL

2019-09-23 Ruinaard 19.02460 BOB sign Ruinaard, 3.305a PALcorrectie brf 20-08